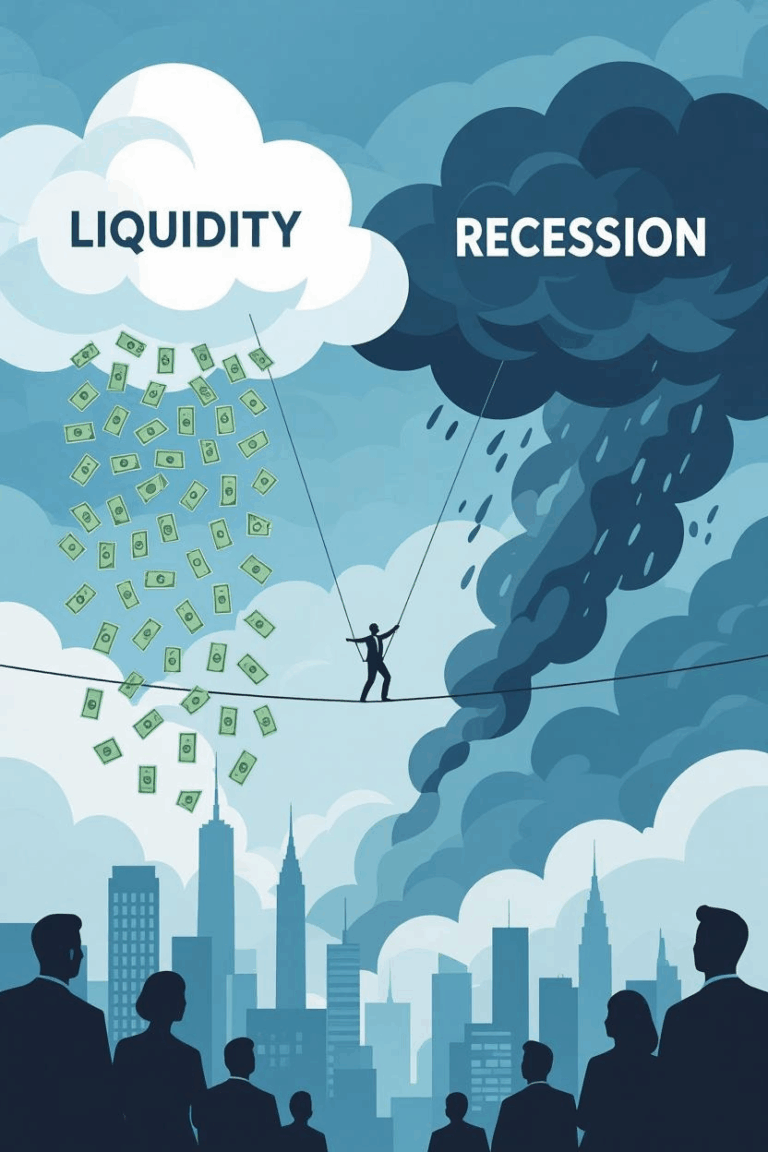

부동산은 조이고, 주식은 푼다.

📌 “이제 집으로만 돈 벌 수 있는 시대는 끝났다.”

이재명 정부는 지금 한국 경제의 뿌리 깊은 문제, 바로“부동산 쏠림”**을 정면으로 겨냥하고 있다.

한쪽에선 역대급 부동산 대출 규제를 꺼내 들고, 동시에 다른 쪽에선 주식 시장 활성화 정책을 대대적으로 추진하고 있다.

이른바‘쌍끌이 전략’이다.

하나는 조이고, 하나는 푸는 방식.

과연 이 전략은 한국인의 자산 구조를 바꿀 수 있을까? 아니면 과거 정부들처럼 또 실패로 끝날까?

1. 왜‘쌍끌이’인가?

한국인의 자산 대부분은 부동산에 집중되어 있다.

서울의 아파트 한 채가 수십 년 월급보다 더 빠르게 돈을 벌어주는 구조에서, 자산 양극화와 세대 갈등은 지속적으로 커져 왔다.

이재명 정부는 이 구조 자체를 바꾸려 한다.

- 집값은 안정시켜야 한다 → 투기 규제, 대출 제한, 보유세 강화

- 대신 다른 길을 열자 → 주식 시장을 더 공정하고 매력적으로 만들어 국민 자산을 분산

이것이 바로 ‘부동산 규제 + 주식 시장 활성화’라는 두 축의 동시 추진, 쌍끌이 전략이다.

2. 부동산: “더 이상 빚내서 집 사지 마라”

정부는 6.27 대책을 통해 주택 구입 목적 대출 한도를 최대 6억 원으로 제한했다.

이는 집값이 15억이든, 25억이든 상관없이 대출은 6억이 끝이라는 뜻이다.

또한 수도권에서 2주택 이상 보유자가 새로 집을 사는 건 아예 대출 자체를 금지했다.

사실상 “현금 있는 사람 아니면 집 더 못 사요”라는 신호다.

게다가:

- 1주택자도 이사하려면 6개월 안에 입주+기존 주택 처분

- 생애최초자도 전입 의무 강화, LTV 80% → 70% 축소

- 생활자금 명목 대출 한도도 1억 원 제한

여기에 고가 주택 보유세는 강화하고, 다주택자의 양도세는 일부 완화해 거래는 열되, 보유는 어렵게 만드는 구조다.

🔍 핵심 메시지:

“투기는 막고, 실수요만 남겨라. 시장을 진정시켜야 한다.”

3. 주식 시장: “이젠 공정한 투자처로 바꾼다”

반면, 주식 시장 쪽에는 정반대의 정책이 펼쳐지고 있다.

💡 주요 개혁 내용:

- 기업 지배구조 개선 → 주주 중심 이사회, 소액주주 권한 강화

- 주주 환원 확대 → 자사주 소각, 배당 확대, 모회사 주주 보호 강화

- 불공정 거래 퇴출 → 시세조종·미공개 정보 이용 등 ‘원스트라이크 아웃제’

- 외국인 투자환경 정비 → MSCI 선진국 지수 편입 추진

즉, ‘돈 많은 기관·대주주만 이기는 게임’에서 벗어나 개인투자자도 신뢰하고 참여할 수 있는 시장을 만들겠다는 것이다.

이재명 대통령은 “코스피 5,000 시대를 열겠다”는 목표를 직접 밝혔다.

🔍 핵심 메시지:

“주식 시장을 부의 축적 수단이 아닌, 공정한 자산 증식 수단으로 바꾸자.”

4. 이 전략, 과연 먹힐까?

✔ 긍정적 전망:

- 부동산 투기를 차단하고 유동성이 주식 시장으로 흘러갈 가능성

- 자산 포트폴리오의 부동산→금융자산 이동

- 소액 투자자도 자산 축적 참여 가능

특히 ‘동학개미운동’ 등으로 확인된 개인 투자자의 의지와 잠재력은 매우 크다.

⚠️ 현실적 과제:

- 공급 부족: 대출 조이면 수요는 꺾이지만, 공급이 안 따라오면 ‘숨 고르기 후 다시 상승’ 가능

- 주식 시장 신뢰: 기업들이 진짜 변화하지 않으면 개인은 다시 부동산으로 돌아설 것

- 문화적 장벽: 한국에서 아파트는 단순한 자산이 아니라 ‘신분 상승 수단’이라는 인식이 강함

- 불평등 역전 우려: 고가 주택은 오히려 ‘현금 있는 부자’독점, 중산층은 기회 박탈 가능성

5. 과거의 교훈: 실패는 언제나 ‘공급과 일관성’ 때문이었다

- 노무현 정부: 세금·규제는 강했지만, 공급이 부족했고 시장은 결국 반발

- 문재인 정부: 수십 번의 정책 발표에도 시장 혼란만 가중됨. 신뢰도 하락

- 주식 시장: 동학개미운동 이후 잠재력 확인, 하지만 불공정 거래 방치는 문제였음

이재명 정부는 **이 두 가지(공급 부족, 정책 신뢰 부족)**를 극복해야만 한다.

✅ 결론: 실험은 시작됐다, 성공은 균형에 달려 있다

‘쌍끌이 전략’은 단순한 경기 대응이 아니다.

한국 사회의 자산 구조와 경제 체질을 바꾸려는 실험이다.

- 집값은 조이고, 주식은 키운다

- 투기는 억제하고, 실수요와 성장은 키운다

하지만 이 모든 전략이 성공하려면 시장과 국민의 신뢰가 필요하다.

“정책이 일관성 있게 간다”는 믿음 없이는, 아무리 좋은 방향도 실패할 수 있다.

🇰🇷 한국 자산의 미래는 지금, 선택되고 있다.

🟨 [Q1] 진짜 대출 6억 넘게는 못 받는 거야?

✅ 맞습니다.

2025년 6월 28일부터 수도권·규제지역에서 주택 구입 목적의 대출은 최대 6억 원까지만 가능합니다.

집값이 아무리 높아도 대출은 6억이 한계!

🟨 [Q2] 다주택자는 아예 못 빌려?

✅ 거의 맞습니다.

수도권·규제지역에서 2주택 이상 보유자가 주택을 추가로 살 경우, 대출 자체가 불가합니다.

LTV 0%, 즉 ‘대출 한 푼도 안 나간다’는 뜻입니다.

🟨 [Q3] 그럼 실수요자는 피해보는 거 아냐?

❗️단기적으로는 불편할 수 있지만,

중장기적으로는 집값 안정 → 실수요자 기회 확대로 이어질 수 있습니다.

실거주 목적의 매수자에게 **경쟁자(투기 수요)**가 사라지는 효과!

🟨 [Q4] 전세대출도 막힌다는데?

✅ 맞습니다.

2025년 7월 21일부터 전세대출 보증비율이

90% → 80%로 낮아지고,

수도권 2주택자에겐 전세대출이 원칙적으로 금지됩니다.

🟨 [Q5] 생애최초자도 규제 대상이야?

✅ 그렇습니다.

이제 생애최초 주담대도

- LTV 80% → 70%로 축소

- 6개월 내 전입 의무 부과

→ 위반 시 대출금 회수 + 3년간 주택대출 제한!

🟨 [Q6] 그럼 누가 제일 손해야?

💥 단기투자자, 다주택 갭투자자

→ 레버리지가 막혀 추가 매수가 차단됩니다.

실수요자는 기다릴 수 있는 사람일수록 유리해집니다.

🟨 [Q7] 정책 언제부터 적용돼?

📅 6월 28일부터 대부분 시행

📅 전세대출 보증 강화는 7월 21일부터 적용

👉 한 줄 요약:

“대출 6억 제한? 실수요자보다 투기 세력이 더 아프다.”