연준(Fed)의 제롬 파월 의장이 10월 14일(미 동부) 필라델피아 연설(전미경제학회 행사)에서 “준비금이 충분(ample) 수준 ‘이상’일 때 QT를 멈추겠다”는 기존 원칙을 재확인했다. 이번 발언은 단순한 정책 가이드라인 반복이 아니라, 미국 통화정책이 긴축 국면의 막바지로 향하고 있음을 알리는 명확한 신호로 받아들여지고 있다.

파월의 공식 워딩 (발언 원문 중 발췌)

연준 공식 홈페이지에 실린 2025년 10월 14일 연설문 “Understanding the Fed’s Balance Sheet” 에서 파월이 언급한 부분은 다음과 같다.

“Our long-stated plan is to stop balance sheet runoff when reserves are somewhat above the level we judge consistent with ample reserve conditions.” 연방준비제도

“We may approach that point in coming months, and we are closely monitoring a wide range of indicators to inform this decision. Some signs have begun to emerge that liquidity conditions are gradually tightening, including a general firming of repo rates along with more noticeable but temporary pressures on selected dates.” 연방준비제도

- 연준은 준비금(reserves)이 “ample 수준보다 다소 위(somewhat above ample)” 일 때 대차대조표 축소(runoff)를 멈추는 계획을 오래전부터 갖고 있었다.

- “다가오는 몇 개월(in coming months)” 안에 그 지점에 가까워질 수도 있으며, 다양한 지표를 면밀히 감시하고 있다.

- 이미 유동성 조건(liquidity conditions)이 점차 타이트해지는 조짐(signs) 들이 나타나고 있으며, 여기엔 “repo” 금리 강세(firming of repo rates)나 특정 일자 급격한 자금 압력 등이 포함된다.

9조→6조 달러…팬데믹 이후의 긴 여정

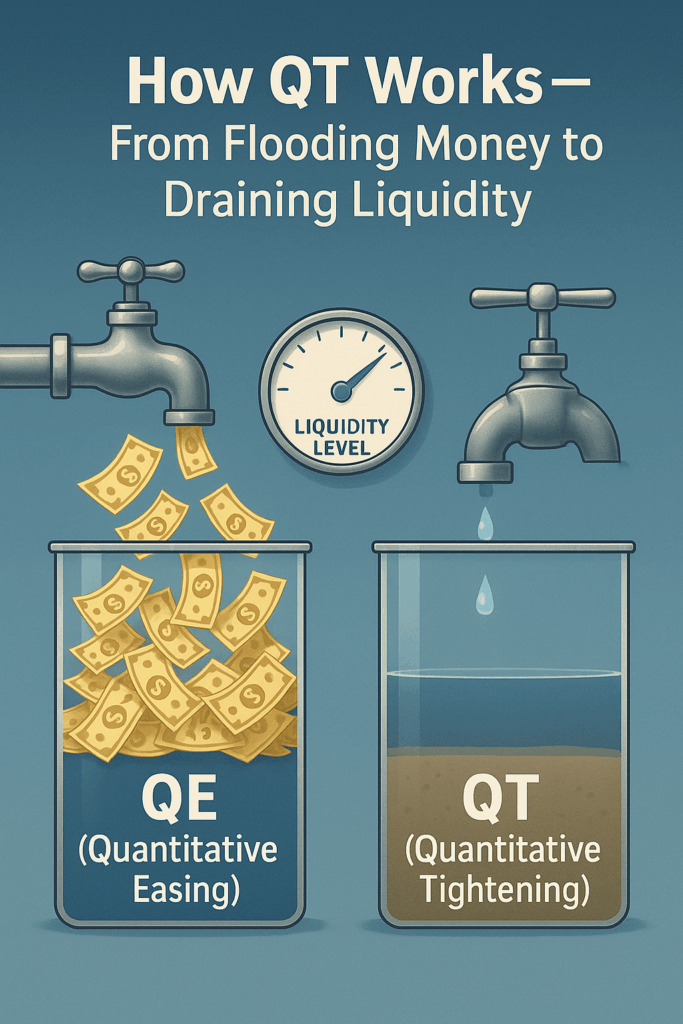

양적긴축(QT)이란 무엇일까?

중앙은행이 경제를 살리기 위해 돈을 마구 풀었다가, 그 돈을 다시 거둬들이는 과정이 바로 ‘양적긴축(QT)’이다. 미국 연방준비제도(Fed)가 코로나 팬데믹 때 대규모로 사들인 국채와 모기지증권(MBS)을 팔거나 만기된 걸 재투자하지 않아, 시장에 떠도는 돈(유동성)을 줄이는 것으로, 이 정책은 2022년부터 시작돼 Fed의 자산 규모를 2조 2천억 달러나 줄였다. 그런데 이번 연설에서 제롬 파월 의장이 “수개월 내 QT 종료가 다가올 수 있다”고 밝히면서 시장이 들썩였다.

이는 2019년 레포시장 붕괴 당시 ‘유동성 한계’를 늦게 인식했던 경험을 되풀이하지 않겠다는 의지의 표현으로, 연준 이번에는 시스템이 경색되기 전에 선제적으로 브레이크를 밟겠다는 입장을 분명히 한 것이다.

시장 반응은 즉각적이었다. 미 10년물 국채 금리는 하락했고, 나스닥은 상승 전환했다. “QT 종료 시점이 다가왔다”는 기대가 위험자산으로의 자금 이동을 촉발했다.

지금이 적기인 이유…”유동성 경계선”

QT의 철학은 명확하다. “과도하게 풀린 돈을 회수하되, 시스템이 말라붙기 전까지만.” 그러나 이 ‘경계선’을 찾는 일은 쉽지 않다.

최근 미국 단기 자금시장(레포금리)이 상승하고, 은행 준비금이 2021년 수준으로 하락하면서 연준은 “충분(ample)”을 넘어 “불충분(insufficient)”의 문턱을 의식하기 시작했다.

더욱이 고용지표가 둔화되고 소비지출이 위축되는 가운데 인플레이션은 완만하게 진정되고 있다. 긴축의 효과가 나타나는 시점에 QT를 계속 밀어붙이는 것은 ‘정책 오버슈팅’ 위험을 높인다. 파월이 신중하게 “멈춤을 검토 중”이라고 표현한 배경이다.

시장 반응…”리스크 자산 환호”

연설 직후 금융시장은 즉각 반응했다. 미 국채 금리는 장기물 중심으로 하락했고, 달러 인덱스는 0.3% 약세를 보였다. 나스닥과 S&P500은 일제히 상승했으며, 비트코인과 금 가격도 동반 강세를 나타냈다.

투자자들은 이를 ‘QT 완화 = 유동성 회복 신호’로 해석했다. QT 종료는 곧 ‘현금 회수’가 멈춘다는 의미이며, 이는 리스크자산에 우호적인 환경 복귀를 뜻한다.

특히 채권시장은 파월 발언을 ‘정책 전환 예고’로 읽었다. “QT 완화 → 연준의 다음 스텝은 금리 인하”라는 기대가 강하게 반영되면서 커브 스티프닝(장단기 금리차 확대) 현상이 나타났다.

완화는 곧 위험…인플레 재점화 우려

시장에 희망이 돌아온 만큼 위험도 커졌다. QT 완화는 유동성 회복을 의미하지만, 동시에 인플레이션 재점화의 불씨를 남긴다.

유가와 임금 상승세가 다시 고개를 들면 연준은 금리 인하 대신 긴축 유지로 돌아설 가능성이 있다. 또한 미국 정부의 막대한 재정적자와 국채 발행량 증가는 QT 완화 효과를 상쇄할 수 있다.

이번 발언은 “완화의 문턱에 섰다”는 신호일 뿐, 문을 완전히 연 것은 아니다. 파월은 여전히 “meeting-by-meeting approach(회의별 결정)”를 강조하며 정책 변경 속도를 조절하겠다는 입장을 유지했다.

한국시장 영향…”단기 호재, 장기는 불투명”

QT 완화의 여파는 태평양을 건너 한국 금융시장에도 영향을 미친다. 달러 유동성 확대는 원화 강세 요인으로 작용할 수 있고, 한국 국채금리의 하락 압력도 기대된다.

외국인 자금은 “글로벌 유동성 회복 + 미국 금리 하락”의 조합을 긍정적으로 해석하기 때문에 코스피와 채권시장 모두에 단기 호재로 작용할 가능성이 있다.

다만 원·달러 환율이 1,300원대 중반을 넘나드는 상황에서 유가 및 지정학적 리스크가 반전 요인이 될 수 있다는 점은 주의해야 한다.

다음 카드는 ‘연착륙의 완성’

현재 시장이 기대하는 ‘QT 종료’는 단순한 유동성 복귀가 아니다. 연준이 목표로 하는 것은 “충분한 유동성 속의 연착륙(soft landing)”이다. 즉, 물가를 잡되 금융시스템이 다시 경색되지 않도록 하는 절묘한 균형이다.

이제 관전 포인트는 명확하다. 10월 말 FOMC에서 QT 관련 구체적 로드맵을 제시할지, 점도표(dot plot)에서 금리 인하 시점이 앞당겨질지, 그리고 은행 준비금 잔액이 언제 ‘ample’에서 ‘borderline’으로 넘어가는지를 지켜봐야 한다.

통화정책 기조 전환의 신호탄

파월의 이번 발언은 한 문장의 수정이 아니라 통화정책 기조의 흐름 변화를 의미한다. 연준은 더 이상 유동성을 ‘줄이는’ 기관이 아니라, 언제 멈출지를 고민하는 단계로 들어섰다.

QT 완화는 금융시장에 안도감을 주지만, 동시에 ‘정책 피로’의 끝을 알리는 신호다. 결국 시장이 묻는 질문은 하나로 귀결된다. “다음은 금리 인하인가?”

이 물음에 대한 파월의 답은 어쩌면 이미 그의 연설 속에 있었다. “충분한(ample) 수준 이상에서 멈출 것이다.”

유동성의 귀환은 시작되었고, 세계 금융시장은 그 파장을 감지하고 있다. 작은 변화의 물결이 조만간 거대한 정책 전환의 서막이 될 것인지 지켜볼 일이다.